・もしかして自分の貯金額って周りと比べて少ない?

・他の世代の人たちって、どれくらい貯金しているの?

周りの貯金額、気になるけどなかなか聞けませんよね、日本ではお金の話はタブーにされがちです。

なので周りの貯金額を知る機会は少ないのではないですか?

今回は、気になるけど聞けない「みんなどれくらい貯金しているの?」

を見ていきましょう

周りの貯金額を知ることで、危機感や意識を高め、早めの準備をすることができます

つまり自分の将来をより良くするために、知っておくべき大切な情報です

ご自身の年代だけでもいいですが、他の年代も見ることで、今の日本の現状を知ることができますので、是非ご覧ください。

調査結果の前に

【調査の信憑性のついて】と【平均値と中央値】の2点について説明しています。

不要な方は飛ばしてください

調査の信憑性について

調査は金融広報中央委員がおこなっている「家計の金融行動に関する世論調査」をもとに、年代ごと(20代〜70代)の貯金額を単身世帯と二人以上世帯に分けて見ていきます。

調査を実施している金融広報中央委員とは日本銀行の情報サービス局内に事務局を置き

政府、日本銀行、地方公共団体、民間団体等と協力し、中立・公正な立場から「金融経済情報の提供」と「金融経済学習の支援」を行っています。

調査についてですがこの調査、実は1953年から実施されており約70年の歴史があります

今回参考にする令和5年の調査は単身世帯2,500世帯、二人以上世帯5,000世帯を調査対象とした内容です

つまり、中立な立場の調査機関が行っている歴史も長く調査対象数も多い信頼性のある調査だと思っていただけたら大丈夫です

参考資料:家計の金融行動に関する世論調査

平均値と中央値

この調査では平均値と中央値の2つの結果が公表されていますが、それぞれ異なる値となっています

これは平均値と中央値で算出方法が異なるためです

調査結果を確認する前に、平均値と中央値の違いについてご説明します

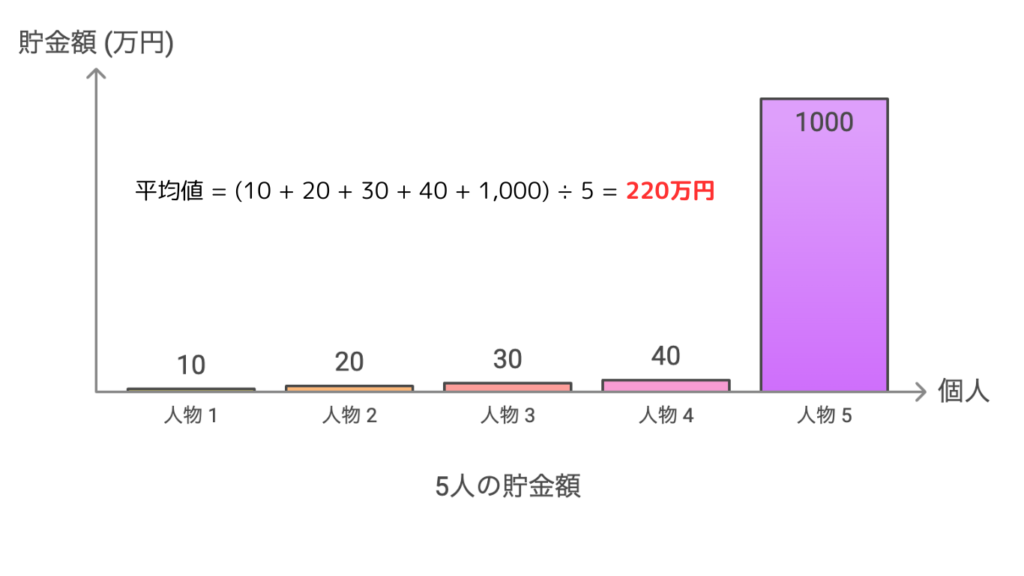

【平均値】

- 計算方法: データの全体を合計し、その合計をデータの数で割ったものです

- 特徴: データのばらつきに影響を受けやすく、極端に大きい値や小さい値(外れ値)がある場合、平均値もその影響を受けて大きく変動することがあります

※このように1人のハズレ値(貯金額1000万円)により全体の平均値が大きく上昇します

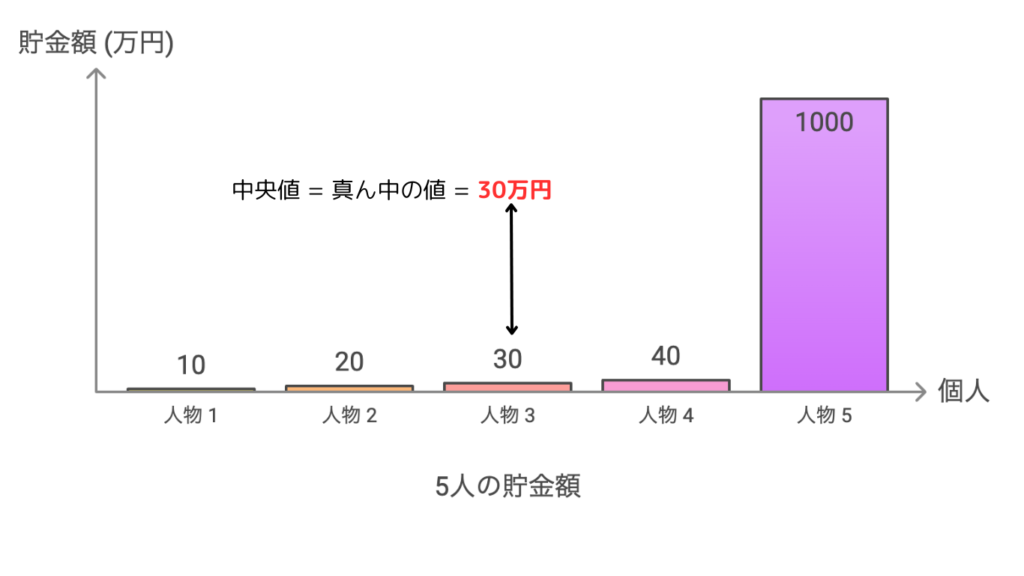

【中央値】

- 計算方法: データを小さい順に並べたとき、真ん中に位置する値です。データが偶数個の場合は、真ん中の2つの値の平均を取ります

- 特徴: 外れ値の影響を受けにくく、データのばらつきが大きい場合でもより代表的な値を示すことができます。

貯金額のようなデータでは、数人の非常に多額の貯蓄を持つ人が全体の平均を大きく引き上げることがよくあります。

しかし中央値であれば、より多くの人が持つ「典型的な貯金額」を反映していますので

中央値のほうがより実態に近い数値と考えられています

20代の貯金額

| 20代 | 平均値 | 中央値 |

|---|---|---|

| 単身世帯(549世帯) | 121万円 | 9万円 |

| 二人以上世帯(171世帯) | 249万円 | 30万円 |

平均値と中央値に大きな差があることから、貯蓄額にはかなりのばらつきが見られます。

これは、20代前半では就職して間もなく、収入がまだ安定していない人が多い一方で、20代後半になると収入が安定してくる人も増えてくるためです。

その結果、貯蓄額に差が生じていると考えられます。

それと単身世帯の中央値9万円というのはかなり少ないですね

調査対象の単身世帯549世帯の半分が貯金9万円以下ということですので、かなり深刻な状況です

若年層にとっては、生活費や奨学金返済などの支出が収入に対して大きな割合を占め、貯金を増やす余裕がない、というのが原因であると考えられます

奨学金などの返済も相まって貯金しづらい状態です

30代の貯金額

| 30代 | 平均値 | 中央値 |

|---|---|---|

| 単身世帯(324世帯) | 594万円 | 100万円 |

| 二人以上世帯(648世帯) | 601万円 | 150万円 |

平均値、中央値ともに20代と比べて大きく上がりました。

上昇の要因としては、昇進や昇給による収入の増加や、将来の生活設計や老後に備える意識の高まりが考えられます

20代のうちは、将来の備えについて具体的に考えない人が多い一方で、30代になるとより長期的な視点から貯蓄を意識する人が増え、自然と貯蓄額が増加していると見られます

特に、二人以上の世帯では、将来に備えて計画的に貯蓄を増やそうとする傾向が強まります。

加えて、家の購入に向けた頭金や、教育資金の準備を進めるため、貯蓄への意識がさらに高まることも一因です

また30代になると貯金に対する意識も高くなる傾向です

40代の貯金額

| 40代 | 平均値 | 中央値 |

|---|---|---|

| 単身世帯(324世帯) | 559万円 | 47万円 |

| 二人以上世帯(1,052世帯) | 889万円 | 229万円 |

二人以上世帯は30代と比べて平均値、中央値ともに上がっています.。しかし単身世帯を見ると平均値と中央値ともに30代と比べて下がっています

この要因としてあげられるのが収入格差の拡大とライフイベントの影響です

収入格差の拡大については40代になると収入が安定して高い人もいれば、職業によっては昇進や昇給が少ないままの人もおり、収入格差が顕著になります。

ライフイベントの影響については40代では結婚や家族形成を選ばずに単身で生活を続ける人もいます。

その場合、家族の将来に対する貯蓄動機が弱まり貯蓄に対する意識が30代ほど強くないことが影響しています

原因は収入格差と貯蓄に対する意識の違いが大きいと思われます

50代の貯金額

| 50代 | 平均値 | 中央値 |

|---|---|---|

| 単身世帯(366世帯) | 1,391万円 | 80万円 |

| 二人以上世帯(1,024世帯) | 1,147万円 | 300万円 |

平均値は単身世帯、二人以上世帯ともに1,000万円の大台を突破しています。キャリアの成熟と収入のピークにより貯蓄に充てられる金額が増えた為です。

また二人以上世帯では、子育て費用の減少も大きな要因です

50代になると子供が大学を卒業したり、成人して自立したりすることが多く、教育費や養育費の負担が減少していきます。

その結果、生活費全体の負担が軽減され貯蓄に回せる余裕が増えます

50代(平均値)に限り単身世帯の方が、二人以上世帯世帯よりも貯金額が多くなっているのもポイントです

要因としては、「生活コストの違い」が上げられます。

収入が増えても生活コストが1人分で上がらないのであれば貯蓄がしやすくなります。

60代の貯金額

| 60代 | 平均値 | 中央値 |

|---|---|---|

| 単身世帯(423世帯) | 1,468万円 | 210万円 |

| 二人以上世帯(1,022世帯) | 2,026万円 | 700万円 |

60代では50代と比べてどの数値も上昇しています。上がった要因としては退職金の受取が1番大きな要因とみれます。

特に二人以上世帯では、世帯主と配偶者の2人分の退職金を受け取れる場合があるので50代と比べて大きく上昇しています。

また60代の特徴としては子育てや住宅ローンの完済によって支出額は全体として減少する傾向です。

しかし、医療費や介護費用などの老後に関連した支出が増加するため、支出の内訳が変化します。

| 減少する支出 | 生活費 | 教育費 | 住宅関連費 |

| 増加する支出 | 医療費 | 介護費用 | 健康維持費 |

70代の貯金額

| 70代 | 平均値 | 中央値 |

|---|---|---|

| 単身世帯(514世帯) | 1,529万円 | 500万円 |

| 二人以上世帯(1,083世帯) | 1,757万円 | 700万円 |

60代と比べて大きく変わった所は単身世帯の中央値が210万円から500万円に増えている所です

これの要因としてあげられるのが遺産の相続です。

70代になると親世代からの遺産を相続するケースも増えてきます。

単身世帯で遺産を受け取る場合、家族への分配が少ないため相続資産がそのまま貯蓄として加わります。

また70代は年金収入がメインとなってくる事や、支出面でみると医療費や介護費用の増加などがあげられます

まとめ

今回は金融広報中央委員が行っている”家計の金融行動に関する世論調査”をもとに年代別の貯金額を見てきました

今回の結果を一覧にまとめた図がこちらです

| 世代 | 単身世帯 平均値 | 単身世帯 中央値 | 二人以上世帯 平均値 | 二人以上世帯 中央値 |

|---|---|---|---|---|

| 20代 | 121万円 | 9万円 | 249万円 | 30万円 |

| 30代 | 594万円 | 100万円 | 601万円 | 150万円 |

| 40代 | 559万円 | 47万円 | 889万円 | 229万円 |

| 50代 | 1,391万円 | 80万円 | 1,147万円 | 300万円 |

| 60代 | 1,468万円 | 210万円 | 2,026万円 | 700万円 |

| 70代 | 1,529万円 | 500万円 | 1,757万円 | 700万円 |

基本的に年代が上がるにつれて貯金額は多くなってます

これは日本の年功序列や終身雇用が大きく関係しています。若い世代では給料があがりづらく、特に退職金を貰った後の60代以降では大きく上昇しています

1番大きなポイントはどの年代でも平均値と中央値に大きな差があるということです

これは最初の述べた通り平均値が一部の大金持ちによって引き上げられているからであり、逆をいうと格差が広がっているということです。

そしてこの差はこれからもどんどん広がって行くと予想されます。

もしこの結果を見て危機感を感じたのならば、今からでも全然遅くありません

1度ご自身の家計を見直してみてはどうでしょうか?

コメント